学生クレジットカードの作り方。申込・審査・発行の流れ

初めてクレジットカードを作るときは緊張しますよね。

申込、審査、カード発行、初めてのカード利用など、ファーストカードはドキドキの連続です。

こちらの記事では、クレジットカードを作る学生の方へ、疑問点や注意点を解説しています。

クレジットカードの申込方法

クレジットカードを申し込む際に必要な手続きについてまとめました。

- 申し込みの窓口

- 申込書の記入事項

- 申込書以外に必要なもの

- 「学生」なら誰でも申し込める?

申し込みの窓口はどこ?

クレジットカード申し込みの窓口としてはオンライン・郵送・店頭があります。 一番のおすすめは「オンライン申込」です。 郵送よりも手間も時間もかかりませんし、店頭申込にはないお得なキャンペーンがあることが多いからです。  実際に私は、三井住友カードデビュープラスで、オンラインで申込手続きが全て完了する「らくらく発行」を使いました。 「らくらく発行」の条件は、成人していること、引き落とし用に設定する口座が対象の金融機関にあることです。 私は当時対象の金融機関に口座を持っていなかったので、ゆうちょ銀行で口座を開設しました。 他にも、メガバンクや主なネット銀行、地方銀行に口座を持っていれば、「らくらく発行」が可能です。

実際に私は、三井住友カードデビュープラスで、オンラインで申込手続きが全て完了する「らくらく発行」を使いました。 「らくらく発行」の条件は、成人していること、引き落とし用に設定する口座が対象の金融機関にあることです。 私は当時対象の金融機関に口座を持っていなかったので、ゆうちょ銀行で口座を開設しました。 他にも、メガバンクや主なネット銀行、地方銀行に口座を持っていれば、「らくらく発行」が可能です。

三井住友カード「らくらく発行」対象金融機関一覧

「※」がついている金融機関は、手続きの際に通帳記帳最終残高が必要です。

- 都市銀行

- その他銀行

- 地方銀行

三井住友銀行、三菱東京UFJ銀行、みずほ銀行、りそな銀行

ゆうちょ銀行、ソニー銀行、住信SBIネット銀行、イオン銀行

北海道・東北:北海道銀行、北都銀行、東北銀行(※)、北日本銀行、青森銀行、荘内銀行、七十七銀行、大東銀行、みちのく銀行、山形銀行、東邦銀行、仙台銀行、秋田銀行、岩手銀行、北洋銀行(※) 関東:群馬銀行(※)、武蔵野銀行、横浜銀行、足利銀行、千葉銀行、栃木銀行、常陽銀行、千葉興業銀行(※)、京葉銀行、筑波銀行、東京都民銀行 甲信越:第四銀行、北陸銀行、長野銀行、北越銀行、富山銀行、山梨中央銀行、北國銀行、八十二銀行、大光銀行 中部:静岡銀行(※)、十六銀行、スルガ銀行、静岡中央銀行、清水銀行、中京銀行、大垣共立銀行 近畿:滋賀銀行、紀陽銀行、京都銀行、但馬銀行、近畿大阪銀行、福邦銀行、池田泉州銀行(※)、みなと銀行 中国・四国:山陰合同銀行、阿波銀行、トマト銀行、愛媛銀行、中国銀行、百十四銀行、もみじ銀行、高知銀行、広島銀行(※)、伊予銀行、徳島銀行、山口銀行、四国銀行、香川銀行 九州:福岡銀行、親和銀行、西日本シティ銀行、筑邦銀行、大分銀行、北九州銀行、佐賀銀行、宮崎銀行、熊本銀行、十八銀行、鹿児島銀行

三井住友カードデビュープラス以外でも、三井住友カード/三井住友カードA、三井住友カードアミティエ(全て学生用)で、オンラインで全ての手続きが完了する「らくらく発行」ができます。

申込書には何を書けばいい?

クレジットカードを申し込むときに記入するものは、以下の項目です。

- 本人の情報(氏名・生年月日・住所・電話番号等)

- 親の情報(住所・電話番号)

- 学校の情報(学校名・学年・卒業予定年月日)

- 年収(アルバイトをしている場合は1ヶ月分の給料×12で算出。アルバイトをしていない場合は年収=0でOK。仕送りや奨学金は含めない)

- 暗証番号(IC端末機のあるお店やキャッシング、国際電話利用の際に用いる。それ以外はサイン)

- 国際ブランドを選択★

- リボ払いを申し込むか★

- キャッシング希望枠について★

記入する項目は上記の通りですが、リボ払いとキャッシング枠のみ要注意です! また、国際ブランドの選び方についても触れています。

リボ払い

「リボ払い」とは、毎月一定の支払額(元々の支払額に手数料を足したもの)を支払う方法です。 手数料が高くて支払い残高がなかなか減らなかったり、手数料を余計に払わなければならないのが大きなデメリットです。 手数料支払いを回避するために、「毎月の引き落とし額」を「カードの利用可能上限枠」いっぱいまで広げる、という方法もあります。 こうすることで、一括払いと同じように毎月の残高を全て返済することが可能になるのです。

しかし、初めてクレジットカードを作る人には正直不安ですよね。 カードの使い方に慣れてから、リボ払いは考えましょう。

キャッシング枠

クレジットカードには「ショッピング枠」と「キャッシング枠」があります。 キャッシングとはその名の通り、キャッシュ=現金を借りることです。 ショッピング枠と違い、キャッシング枠には「総量規制」という制限がつきます。 総量規制は貸金業法で定められている、「個人の借入金額は、年収の3分の1以下でなければならない」という決まりです。 キャッシング枠の金額は審査で決定されます。自分で決めることはできません。 キャッシング枠に金額を書き込むと、年収を証明する書類(源泉徴収票、支払明細書など)が別途必要になります。 カード発行は年収を審査されてからになるため、時間がかかるというデメリットがあります。

国際ブランドの選び方

申し込める国際ブランドはカードによって異なります。 主要な国際ブランドには、VISA、MasterCard、JCB、アメリカン・エキスプレス、ダイナースクラブがあり、このうちVISAとMasterCardが世界シェア1、2位を占めています。 2017年刊行「NILSON REPORT」クレジットカードシェア率では、VISAが44.1%、MasterCardが29.0%でした。 国内外どこでも使える決済力抜群のブランドなので、1枚目のカードを作るときにはどちらかを選ぶとよいでしょう。 JCBは、日本唯一の国際ブランドです。海外での普及率はVISA、MasterCardに届きませんが、日本国内の個人商店では、JCBだけ使えるというお店も多くあります。 アメリカン・エキスプレス、ダイナースクラブカードは限られた人だけが持てるカードとして有名です。 シェア率は低いですが、日本ではJCBと提携しているため、JCBが使えるお店でカードを切ってもらえば多くの場合使えます。高い年会費に見合う充実のサービスが魅力です。

申込書以外に必要なものは?

クレジットカードを申し込むときに、別途必要なものは以下の通りです。

- 本人確認書類(保険証、学生証、パスポート、住民票の写しなど。オンラインでは画像をアップロード)

- カード引き落としのための銀行口座

- 印鑑(銀行口座と同じもの)

- 親権者同意書(未成年の場合。また成人していても、利用限度額を高くしたい場合)

親権者同意書は、未成年の場合には絶対に必要です。 他の人がサインしたりすると、バレたときに信用情報に悪影響が出て、カード強制解約ということになりかねません。 親御さんに使いすぎや返せないことを心配されている場合でも、利用限度額があることや毎月きちんと返すことをお話しして、同意してもらいましょう。 成人している場合も親権者同意書をつけることで、利用限度額を上げることができます。 (例:三井住友カードデビュープラスの場合、10万円→30万円。ただしオンライン完結申込はできない) また申し込み後、本人確認の電話に出ることが必要であることが多いです。 クレジットカードを申し込んだあとは、カード会社から電話が来ることを考えておきましょう。 私が三井住友カードデビュープラスに申し込んだときも、携帯電話に簡単な本人確認の電話がかかってきました。

「学生専用カード」は、「学生」なら誰でも申し込めるの?

「学生」カードは、18歳以上で高校生以下ではない、大学生・短大生・専門学校生の人なら申し込めます(専門学校は認可校のみ)。 ただし、社会人を経て大学に入った人は、年齢制限で申し込めないことがあります。 その場合は、一般カードを申し込みましょう。 また大学に入っていなくても、安定収入のある人なら、年齢制限付きの若年層のためのカードを申し込むことができます。

審査って何を見られるの?

一般にクレジットカード審査で見られるものは「個人の信用力」です。 信用力は「4C」という軸で判断されます。

- Character(人格):返済意思があるかどうか

- Capacity(支払能力):勤務先や年収

- Capital(資産):預貯金や不動産など

- Control(自己管理)

一般カードで審査されるのは以上の点で、一定水準に達しなければ審査に通りません。 しかし、学生専用カードは一般カードと違い、ワークスタイルや年収で判断されません。 借金(携帯料金の支払い延滞など)がなく、信用情報にキズがないなら、アルバイトをしていなくても、「学生」という立場で審査に通ります。 一般の人では審査が厳しい、ステータスの高いカードでも、です。 その理由は、

「学生=学費を払っている」という事実があるから

学生は将来、カード会員になってくれる可能性が高いから。カード会社は会員が増えてくれることが嬉しいから

です。 ![]() は、カード会社がどうやって儲けているかに関係します。

は、カード会社がどうやって儲けているかに関係します。

クレジットカード会社の主に収入源は、決済のたびに加盟店から支払われる「加盟店手数料」です。 加盟店とは、カード会社と契約して、客がカード支払いできるようにしているお店のことです。 加盟店手数料はカード利用金額に応じて支払われます。 ですから、カード会社は会員によくカードを使ってもらうことが嬉しいのです。 右も左もわからないときに審査に通り、発行されたクレジットカードはなかなか解約しづらいものです(学生はお金に困ることが多いのでなおさら恩を感じますよね)。 学生が卒業しても、一般カードに更新してカードを使い続けてくれれば、カード会社にとっては優良な顧客が手に入ることになるのです。

クレジットカード会社の主に収入源は、決済のたびに加盟店から支払われる「加盟店手数料」です。 加盟店とは、カード会社と契約して、客がカード支払いできるようにしているお店のことです。 加盟店手数料はカード利用金額に応じて支払われます。 ですから、カード会社は会員によくカードを使ってもらうことが嬉しいのです。 右も左もわからないときに審査に通り、発行されたクレジットカードはなかなか解約しづらいものです(学生はお金に困ることが多いのでなおさら恩を感じますよね)。 学生が卒業しても、一般カードに更新してカードを使い続けてくれれば、カード会社にとっては優良な顧客が手に入ることになるのです。

学生専用カードの審査に落ちる場合

学生がクレジットカードの審査に落ちる原因は、「個人信用情報機関にキズがある」かどうかに集約されます。

学生がクレジットカードの審査に落ちる原因

-

- 申込書に嘘の情報を書く・未成年なのに親権者同意書がない

- ローン契約の延滞(ex.携帯電話料金を滞納している)

言うまでもなくこれはダメです。仮に審査に通っても、あとからバレてカード利用を止められることがあります。

ローン契約をしていて、支払いを延滞してしまった場合は「

事故情報

-

- 」として5年間、個人信用情報機関に記録されます。 たとえば、携帯電話料金は機器の分割払い(ローン)の料金です。 したがって、これを滞納すると、個人の信用情報にキズがつき、クレジットカードの審査に通らないことがあります。

- 半年以内に3枚以上のクレジットカードを申し込んだ

半年以内に3枚以上のカードを申し込む

-

- 行為は、「

多重申し込み

-

- 」と呼ばれ、カード会社に敬遠されます。 お金に困って申し込み、審査に通ったら大量に借りて返さないまま逃亡するつもりではないか、と疑われるからです。 クレジットカード申込情報は個人信用情報機関に半年間保管されています。 もし「多重申し込み」をしてしまった場合は、

半年経ってから

-

- 再度申し込みましょう。

- 親の信用情報にキズがある(未成年の場合)

親がローン支払いを延滞していたり、クレジットカードの支払いを滞納していたりすると、親権者同意書が必要な未成年のクレジットカード発行に支障が出ることがあります。

審査に落ちる原因ではない

- アルバイトをしていなくて年収0

- 奨学金を借りている

アルバイトをしていなくて収入0であっても、学生専用カードなら審査に通ります。 ただし、「申込書には何を書けばいい?」で述べた通り、キャッシング枠は0です。

こちらも問題ありません。ただし卒業後、奨学金返済は延滞しないようにしましょう。

カード発行までにかかる時間は?

申し込みから審査、そしてカードが郵送されてくるまでにかかる時間は、おおむね1~2週間程度と考えてよいでしょう。 オンラインか郵送か、キャッシング枠を希望しているか、などによってかかる時間は異なります。 即日でクレジットカードがほしい人には、店頭で受け取れるエポスカード(マルイカウンター)、セゾン系カード(セゾンカウンター)などのカードがあります。

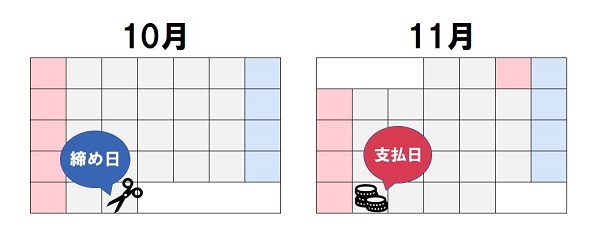

クレジットカード利用の流れ

カード利用と引き落としのサイクルは、「締め日」と「引き落とし日(支払日)」によって決まります。 アルバイトの「締め日」「給料日」と似ていますよね。

クレジットカード利用と引き落としのサイクル

「締め日」で前月の締め日翌日からの利用額が合計され、 「引き落とし日」に指定した口座から合計利用額が引き落とされます。 締め日から引き落としまでの期間はカードによって異なりますが、おおむね1ヶ月ほどです。

支払方法について

支払方法には大きく分けて、一括、分割、リボ払いがあります。 決められた回数(おおむね3回)以上の分割払い、またリボ払いには利息が付きます。 リボ払いでは毎月の支払金額を決める必要があります。 リボ払いの設定金額を変えたい場合は、引き落とし日の数日前まで(カード利用案内に記載があります)に、WEB明細サービス上などで変更しておきましょう。

支払いを延滞したらどうなる?

信用情報=クレジットヒストリーを損なわないためにも、毎月の支払い(引き落とし)をきちんと行うことは必要です。 それでもうっかり口座にお金を残しておくのを忘れていた場合、カード会社に連絡をとり、支払いができなかったことの断りを入れましょう。 決められた引き落とし日に引き落としができなかった場合、カード会社からは振込方法を指示する催促状が届いたり、電話が来たりします。 また延滞後、カード利用が一時的に制限されることがあります。 一定日数以内に振り込みをおこなえば、翌日にはカード利用が再開できます。 1回の延滞程度でブラックリストに入れられる、などはありませんが、延滞3ヶ月を超えるとリストに入る可能性が非常に高くなります。

学生専用クレジットカードで、信用情報を積み上げて

学生がクレジットカードを作る際の、申込方法・審査・発行までの時間、支払いの流れについてまとめました。 アルバイト年収が0でも、個人信用情報にキズがなければ、学生専用のクレジットカード審査に通ることがわかりましたね。 「学生専用カード」は、初めてクレジットカードを作る学生に、通りやすい審査とわかりやすいシステム、お得な特典でクレジットカードを経験し、クレヒスを積み上げてもらおうという、いわばクレジットカードの「入口」のカードです。 ところで、これからクレジットカードを作る学生の方に、知っておいてほしいことがひとつあります。 それは、「1枚目に作るカードは特別である」ということです。 なぜなら、1枚目のカードというのは、「信用情報=クレジットヒストリー(以下、クレヒス)」がないところから作られるものだからです。 クレヒスとは、カードの利用と支払い(返済)を繰り返すことによって積み重ねられる、「信用」の歴史。 クレジットカードを発行する際にカード会社が考えるのは、「この人にお金を貸したら、ちゃんと返してくれるだろうか?」ということです。 「お金を貸したら、ちゃんと返してくれた!」となれば、クレヒスが良好な状態で積み重ねられ、 「お金を貸したけど返してくれなかった……」という場合、クレヒスに悪い履歴が付きます。 クレヒスは、「個人信用情報機関」に記録され、カード発行だけでなく、利用可能限度額や、緊急の出費に応じるか否かを決定する際にも用いられます。 ですから、1枚目のクレジットカードによっていかに信用を積み上げるかが、今後のクレジットカード利用に大きく影響してくるのです。 そこで、初めてクレジットカードを作るあなたに強くすすめるのは、 「1枚目はステータス性のあるカード、2枚目以降は目的に応じて作る」ことです。 それも、家族カードではなく本カードです。 なぜならクレジットカードを作る目的は、カードそのものの便益性だけでなく、個人信用情報機関に記録される「クレヒス」を積むことにあるからです。 家族カードではクレヒスが積めませんし、明細(カード利用履歴)も口座も全て本カード会員(親)のものです。利用限度額も共有です。 年会費無料の学生カードと違って、年会費や発行手数料が発生します。 みずからクレジットカード会員となることで、自分のクレジットヒストリーをもつことができます。 信頼性のあるカードで信用情報を積み上げることで、のちのちのクレジットカード利用にもいい影響が出ると考えられます。 誰もが知っている、ステータス性のあるカードは、店頭で使うときにも恥ずかしくありませんし、国内でも海外でもどこでも使えます。 特に海外ではホテルやレンタカーを利用する際に、クレジットカードが身分証となるため、1枚は信頼性のあるカードを持っておく必要があります。 ただし、ステータス性のあるカードは、学生専用カードでなくなると途端に審査が厳しくなるため、学生のうちに通っておいて、クレヒスを積むことがおすすめされているのです。 2枚目以降は保険やポイント大量還元など、目的に応じて作るとよいでしょう。 ポイント大量還元のカードは学生でなくても審査が緩く、年会費無料のことが多いので、わざわざ1枚目に作らなくても、2枚目以降で十分事足ります。 ファーストカードを作る学生の方におすすめのカードは、次にまとめています。