クレジットカードでポイントが貯まる場面は実はいっぱい!

一度の利用でポイントがたくさん貯まる

ポイントが貯まる場所・状況が多い(店舗やネットショッピングだけでなく、電子マネーチャージや公共料金、国税納付等でもポイントが貯まる)

他のポイントやマイルへの移行レートが優れている

カード利用額に応じてポイント加算率がアップ

クレジットカードのポイントを貯めるにあたって大事なことは、自分の生活でいつ・どこでどのくらいポイントが貯まるかを意識することです。ポイントを貯める場所が多ければ多いほど、またポイント加算率が高ければ高いほど、ポイントがたくさん貯まります。

こんなにある「ポイントが貯まる」の意味

クレジットカードのアピールサイトではよく「〇倍ポイントが貯まる」という言い方がなされます。

確かに一度にポイントがたくさん貯まるのはいいことなのですが、それ以外にもポイントが付与される機会はたくさんあるのです。

いかがでしょうか? 以下で具体的にみていきましょう。

店舗で貯める:コンビニ、デパート、スーパー等

あなたの一番好きなコンビニはどこでしょうか? また、近所のスーパーではクレジットカードが使えるでしょうか?

一度に使う金額は少ないかもしれませんが、日常的に使えば、日々ポイントが貯まります。

コンビニやスーパー、デパートには、それぞれお得意様のためにポイントを大量還元するカードがあります。

自分のよく利用する店舗がないか確かめてみましょう。

コンビニでクレジットカードを使うなんて、という人も、少額の支払いであればサインレスなことがほとんどです。

コンビニで貯める

各コンビニはそれぞれ汎用性の高い電子マネー・ポイントサービスを展開しています。

そこでクレジットカードでも、コンビニの電子マネーやポイントサービスに合わせたカード選びをするのがおすすめです。

セブンイレブンならnanaco、

ローソンならPonta、

ファミリーマートならTポイントですね。

スーパーで貯める

大手スーパーでもクレジットカードを使えば、お得にポイントが貯められます。

イオンならイオン銀行と紐づけたイオンカードセレクト、西友であればセゾン系カードで割引、イトーヨーカドーならnanacoと紐づけたカードがおすすめです。

年会費:AMEX:¥1050、初年度年会費無料。

2年目以降、年1回以上の利用で年会費無料

その他:永久無料

デパートで貯める

百貨店はクレジットカードのボーナスポイント加盟店に多数参加しているほか、自前でもクレジットカードを発行しています。

お得意様向けにポイントをたくさん還元してくれるクレジットカードです。

電子マネーと紐づけて貯める

クレジットカードを電子マネーと紐づけておけば、電子マネーで決済したもポイントが貯められます。

iD、QUICPayなどのポストペイ(後払い)型の電子マネーでは、事前チャージの手間がかからず、電子マネー利用分とカード利用分が合算されて請求・ポイント加算されます。

ポイント大量還元のカードと紐づけておけば、少額支払い分ももれなくポイントが貯まるのでおすすめです。

iDはdocomo、QUICPayはクレジットカード会社であるJCBが運営しています。

年会費:10,000円(税抜)

家族会員は1枚目まで年会費無料、2枚目以降1,000円(税抜)

スマホ決済で貯める

また、Apple Payやandroid Pay、楽天ペイなどのスマホ決済の登場で、クレジットカードがますます使いやすくなりました。

現在出ているスマホ決済には、

- 電子マネー登録して、レジ読み取り端末(Felica等)を使う……Apple Pay、Android Pay

- アプリにクレジットカード等を登録し、コード画面を読み取ってもらう……Origami Pay、楽天ペイ、LINE Pay

の2種類があります。

Apple PayはSuica、iD、QUICPay、Android Payは楽天Edyとnanacoに対応しています。

実店舗だけでなく、ネット決済も可能です。ただし、スマホの電池切れには注意です。

大人数/高額の支払いにあてる

普段の一人分を支払うには少ない、という場合でも

- 宴会や旅行などで、大人数の料金をまとめて支払い

- 公共料金などの固定費支払い(カード登録するか、電子マネーにチャージしてコンビニ支払い)

- 携帯料金支払い

というときに使えば、一気にポイントが貯まります。

現金払いするよりお得ですよね。

ネットショッピングで貯める

ネットショッピングは便利ですよね。ただクレジットカードがない場合、代引きやコンビニ振込を選択しなければならず、手間や手数料がかかります。

実は私が初めてクレジットカードを作ったきっかけも、「ネットショッピングを便利に使いたいから」でした。

Amazon、楽天市場、Yahoo!ショッピングはそれぞれ自前のクレジットカードで会員にポイントを大量還元しています。チェックしてみましょう。

またクレジットカード会社の提供するオンラインモールを経由(オンラインモールのサイトから各ショッピングサイトへ飛ぶ)すると、ポイントが2~数十倍貯まります。

ポイントアップキャンペーンも随時行われているので、ネットショッピングの際にはぜひチェックしておきたいところです。

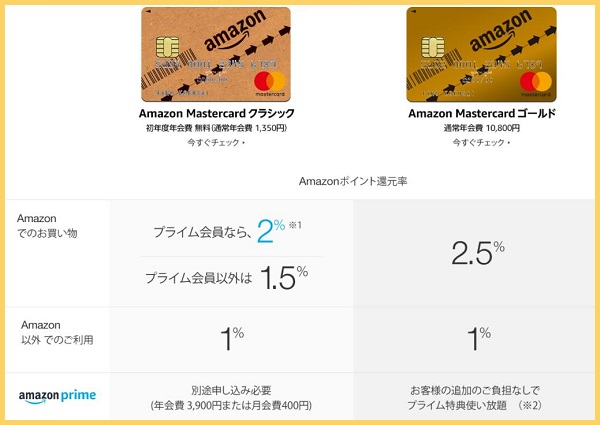

Amazon:AmazonMasterCardクラシック/ゴールド(発行元:三井住友カード)

AmazonMasterCardには2種類あります。

- クラシック:初年度年会費無料、年に1回の利用で翌年度も1250円(税別)→無料。Amazonでの還元率は1.5~2%

- ゴールド:通常年会費10,000円(税別)。条件を満たすと次年度から実質4,000円(税別)。Amazonプライム(年会費税込3,900円)が無料でついてくる。Amazonでの還元率は2.5%

貯まるポイントはAmazonポイントです。通常は100円につき1ポイント貯まり、1ポイント=1円分としてAmazonでのお買い物に使えます。

AmazonMasterCardで買い物をすると、Amazonポイントが1.5~2.5倍貯まります。

Amazonでの利用では、買い物のときに利用したAmazonアカウントに加算です。

Amazon以外の利用では、カード申し込みの際に利用したアカウントに加算されます。こちらも1%と高還元です。

すぐにカード利用したい人にために、即時審査で「Amazonテンポラリーカード」(仮カード)を発行してもらうこともできます。

※三井住友銀行・三菱東京UFJ銀行・みずほ銀行・ゆうちょ銀行・その他一部の銀行で口座設定することが必要です。

プライム使いの場合、クラシックカードで別途プライム入会するよりは、ゴールドカードで条件を満たして年会費を4,000円(税別)にした方がポイント還元率の点でお得です。

※すでにプライム会員の人がAmazonMasterCardゴールドに入会した場合、支払い済みのプライム会費の未使用期間分はクレジットカードに返金されます。またPrime Student会員の人が入会すると、Student会員限定の特典は利用停止されることに注意です。

楽天市場:楽天カード(発行元:楽天カード)

貯まるポイントは楽天スーパーポイントです。100円につき1ポイント貯まります。

楽天市場では基本4倍、さらにスーパーポイントアッププログラムで泣く子も黙るポイント8倍が可能です。

楽天スーパーポイントは、楽天市場の支払いに充当できるのはもちろん、楽天Edy、楽天ペイ(スマホ決済)の支払いにもあてることができます。また街の加盟店でも同様に支払いに使えます。

Yahoo!ショッピング:Yahoo!Japanカード(YJカード)

貯まるポイントはTポイントです。100円につき1ポイント貯まります。

Yahoo!ショッピングもしくはLOHACOでカード利用した場合、通常ポイント+会員限定ポイント+ストア利用ポイントでいつでも3倍貯まります。

「ヤフオク!」で買った中古品も補償(故障・盗難)してくれるショッピング保険が付帯しているので安心して使えます。

YJカードにはTカード機能も付帯しています。

オンラインモール経由で2~数十倍ポイントを貯める

またそれ以外のカードでも、カード会社が展開する「オンラインモール」を経由してショッピングサイトにつなぐことで、ポイントが大量に貯まります。

三井住友VISAカードなら「ポイントUPモール」、JCBなら「Oki Dokiランド」、オリコカードなら「オリコモール」という風に、各カード会社で名前がついています。

以下のページで詳しくまとめています。

電子マネーチャージで貯める

iD、QUICPay(ポストペイ型)をはじめ、nanaco、Suica、楽天Edy(プリペイド型)などの電子マネーが普及していますね。

このうち、プリペイド型電子マネーには、事前チャージでポイント付与されるカードが存在します。

チャージでクレカポイント、電子マネー使用で電子マネー利用のポイント(nanacoの場合nanacoポイント)が貯まるので、ポイントの二重取りが可能です。

チャージする際には、各電子マネーのサイトで「クレジットカードチャージ」を選択しましょう。

イチオシカードはリクルートカードです。

電子マネーチャージは、

- VISA、MasterCardを選択した場合:nanaco、楽天Edy、モバイルSuica、SMART ICOCA

- JCBを選択した場合:nanaco、モバイルSuica

がポイント付与対象になります。

1.2%の高い還元率を誇り、貯まったリクルートポイントはPontaポイントに1ポイント→1ポイントで即時交換できるので、とても使いやすくなっています。

リクルートの展開するHot Pepperやじゃらん、ポンパレモールを使う人にはさらにポイントが加算されます。

また、Suica使いならビューカードもおすすめです。

モバイルSuica、Suicaチャージで「VIEWプラス」のポイント3倍(1,000円→6ポイント)の恩恵を受けられます。

貯まったポイントは1ポイントにつき2.5円のSuica(電子マネー)に交換可能です。

Suica内の還元率は1.5%となります。

ただし、Suicaへの交換は20,000円までであることには注意です。

ポイント移行先が豊富、移行レートが優れているカードで貯める

クレジットカード会社のポイント移行先と移行レートは、実は各社まちまちです。

あるポイントには移行できるけれど、違うポイントには移行できない、ということがあります。

またあるポイントについては1ポイント→5ポイントで移行しても、別のポイントでは1ポイント→3ポイントのこともあります。

各社のポイントプログラムには名前がついているので(たとえば三井住友VISAカードなら「ワールドプレゼント」、JCBなら「Oki Dokiポイント」という風にです)、当該ポイントプログラムの移行先と移行レートを確かめておくとよいでしょう。

自分がよく使うポイントに高いレートで移行できたら嬉しいですよね。

ポイント移行先が豊富なクレジットカード例

Orico Card THE POINTでは、オリコポイントが100円につき1ポイント貯まります。

オリコポイントは、

amazonギフト券、iTunesギフトコード、WAONポイント、Tポイント、楽天スーパーポイント、Pontaポイント、ベルメゾンポイント、dポイント、au WALLETポイント等に

1対1の比率(1ポイント→1円分)で移行できます。

年間利用額に応じて次の年のポイント加算率アップ

カードの年間利用額に応じて、次年度1年間のポイント加算率がアップするステージ制をとるクレジットカードもあります。

年間利用額の累計期間はカードごとに決まっているため、期間内に達成できるよう余裕をもってカードを使っておくのがおすすめです。

- 三井住友VISAカード:V1~V3のステージ制でボーナスポイントが0.05~0.3%還元(累計期間:2月~翌年1月)

- オリコカード :「クラステージ」でポイントが1.5~2.0倍(累計期間:誕生月翌月から翌誕生月)

- ライフカード:「スペシャル/ロイヤル/プレミアムステージ」でポイント1.5~2倍(累計期間:会員ごとに設定)

リボ払い専用カードで貯める

クレジットカードの管理に慣れてきた人向けですが、リボ払い専用カードは基本的に年会費無料、ポイント還元率が2~3倍(1.0~1.5%)とお得です。

初回の手数料が発生せず、リボ払い設定金額をカード利用枠上限まで上げて、一括払いと同じように使える=手数料を発生させないで使うこともできます。

リボ払い専用でないクレジットカードの場合、たとえばREXカードの規約変更(還元率1.75%→1.25%)、漢方スタイルクラブカードの受付停止のように改悪される危険性があります。

しかしリボ払い専用カードは、「リボ払い」と決まっている(=手数料が発生し、カード会社の利益になる可能性が高い)ため、改悪の危険は軒並み低いと思われます。

まとめ:クレジットカードは「お得意様」向けにポイントを付与していることを意識して!

クレジットカードのポイントを貯める際には、そのポイントがなぜ付与されているのかを考慮に入れるとよいでしょう。

楽天カードに代表されるように、クレジットカードは自分のお得意様にポイントをたくさん付与します。

それは、カード会社が主に、カード利用額に応じて加盟店から支払われる手数料によって利益を得ているからです。

ですから、カード会社は会員にカードをたくさん利用してもらうのが嬉しいのです。

クレジットカード以外の自社サービスを展開しているならなおさらです。

したがって私たちも、自分のお気に入りのサービスがどんなところから提供されているか、もしくはどこと提携しているかを意識して、クレジットカード選びをするのがよい方法といえます。

おすすめカード3選

ポイント還元率重視で選びたい方におすすめの1枚

オリコモール経由でポイント還元率が格段にアップ!

さらにオリコモール経由ででボーナスポイントが0.5%加算される

入会後半年はポイント還元率が2%!

イオングループのショッピングで割引!ポイント還元率もUP!

旅行やレジャー、映画でもお得!優待施設や、旅行をサービスしてくれるデスクがある

電子マネー「WAON」つきクレジットカードを選択すれば、ポイントが二重取りできる!